深圳配资门户 信达证券发布南极电商研报,战略转型带动收入增长,利润短期承压

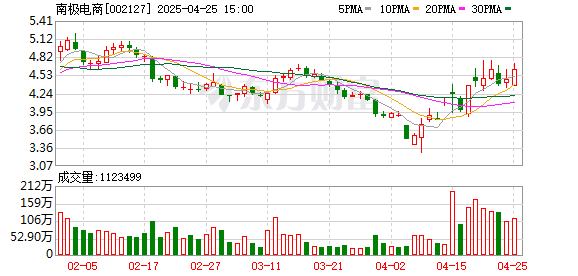

信达证券04月26日发布研报称,给予南极电商(002127.SZ,最新价:4.63元)评级。评级理由主要包括:1)聚焦供应端及经销端重塑,新增自营销售业态,创新线下渠道,带动收入较好增长;2)战略转型过渡期,利润承压。风险提示:战略转型升级效果不及预期,费用投入产出比不及预期,行业竞争加剧。

AI点评:南极电商近一个月获得1份券商研报关注。

倍悦网提示:文章来自网络,不代表本站观点。

信达证券04月26日发布研报称,给予南极电商(002127.SZ,最新价:4.63元)评级。评级理由主要包括:1)聚焦供应端及经销端重塑,新增自营销售业态,创新线下渠道,带动收入较好增长;2)战略转型过渡期,利润承压。风险提示:战略转型升级效果不及预期,费用投入产出比不及预期,行业竞争加剧。

AI点评:南极电商近一个月获得1份券商研报关注。

倍悦网提示:文章来自网络,不代表本站观点。